Die Bundesregierung plant die Einführung einer PKW - Maut. Das Gesetz soll 2015 in Kraft treten und die Maut ab 01.01.2016 erhoben werden. Siehe hierzu auch pkw-maut-infrastrukturabgabe-infopapier.pdf. Die Maut soll für in Deutschland zugelassene Fahrzeuge durch eine entsprechende Anpassung der KFZ-Steuer ausgeglichen werden. Denn wir erinnern uns: 'Mit mir wird es keine Pkw-Maut geben' (Dr. Angela Merkel). Folgerichtig wird die Maut zur Vermeidung von Gesichtsverlust auch nicht "Maut" heißen, sondern "Infrastrukturabgabe". Honi soit qui mal y pense...

Die Angaben im oben zitierten Infopapier bezüglich der Mauterhebung bei Elektrofahrzeugen sind allerdings interpretierbar. Ich habe mich daher mit der folgenden Anfrage an das BMVI gewandt:

------------------------------------------------------------------------------

To: buergerinfo@bmvi.bund.de

Subject: Infopapier zur Pkw - Maut / Infrastrukturabgabe: Elektrofahrzeuge

Date: Sun, 21 Dec 2014 01:17:47 +0100

Sehr geehrte Damen und Herren,

in Ihrem "Infopapier zur Pkw - Maut / Infrastrukturabgabe" finde ich zur Berechnung der "Infrastrukturabgabe" bzw. dem entsprechenden Ausgleich über die Reduzierung der KFZ-Steuer folgenden Satz:

"Fahrzeuge, die ganz oder teilweise von der Kfz-Steuer befreit sind, wie z.B. Elektrofahrzeuge [...], werden wirkungsgleich von der Infrastrukturabgabe befreit."

("http://www.bmvi.de/SharedDocs/DE/Anlage/VerkehrUndMobilitaet/Strasse/pkw-maut-infrastrukturabgabe-infopapier.pdf?__blob=publicationFile")

In meinem persönlichen Fall fahre ich ein Elektroauto "Citroen AX Electrique", EZ 1996. Dieses Fahrzeug ist wie viele andere Elektrofahrzeuge aufgrund seines Alters nicht von der KFZ-Steuer befreit (und war es auch nie!), so daß hier die oben zitierte "wirkungsgleiche Befreiung von der Infrastrukturabgabe" nicht zur Anwendung kommen kann. Die Höhe der KFZ-Steuer berechnet sich regulär auf Grund seines zulässigen Gesamtgewichtes von 1350kg zu 39EUR pro Jahr.

Grundsätzlich ergibt sich offenbar die Höhe der "Infrastrukturabgabe" bei Fahrzeugen mit Verbrennungsmotor aus dem Hubraum, was auf Elektrofahrzeuge nicht anwendbar ist.

Daraus ergeben sich zwei Fragen:

1) Wie berechnet sich die Höhe der "Infrastrukturabgabe" (vulgo: Maut) für Elektrofahrzeuge, die z.B. aufgrund ihres Alters nicht von der KFZ-Steuer befreit sind oder noch nie ganz oder teilweise befreit waren (gebrauchte Importfahrzeuge)?

2) Wie erfolgt der Ausgleich über die Reduzierung der KFZ-Steuer, wenn der erhobene jährliche Mautbetrag größer sein sollte als die jährliche KFZ-Steuer?

Diese Fragestellung wird unter uns Elektroautofahrern derzeit stark diskutiert. Für eine Klarstellung wäre ich daher dankbar und hoffe sehr, daß bei der Einführung der Maut nicht ausgerechnet diejenigen Autofahrer das Nachsehen haben werden, die zum Teil schon seit dem vergangenen Jahrhundert mit Elektrofahrzeugen unterwegs sind.

Mit sonnigen Grüßen aus Karlsruhe,

Dirk Herrmann

Vorstand

Solarmobil Karlsruhe e.V.

www.Solarmobil-KA.de

Zum Fahrzeug:

"https://www.solarmobil-ka.de/?page_id=354"

"https://www.solarmobil-ka.de/?page_id=458"

------------------------------------------------------------------------------

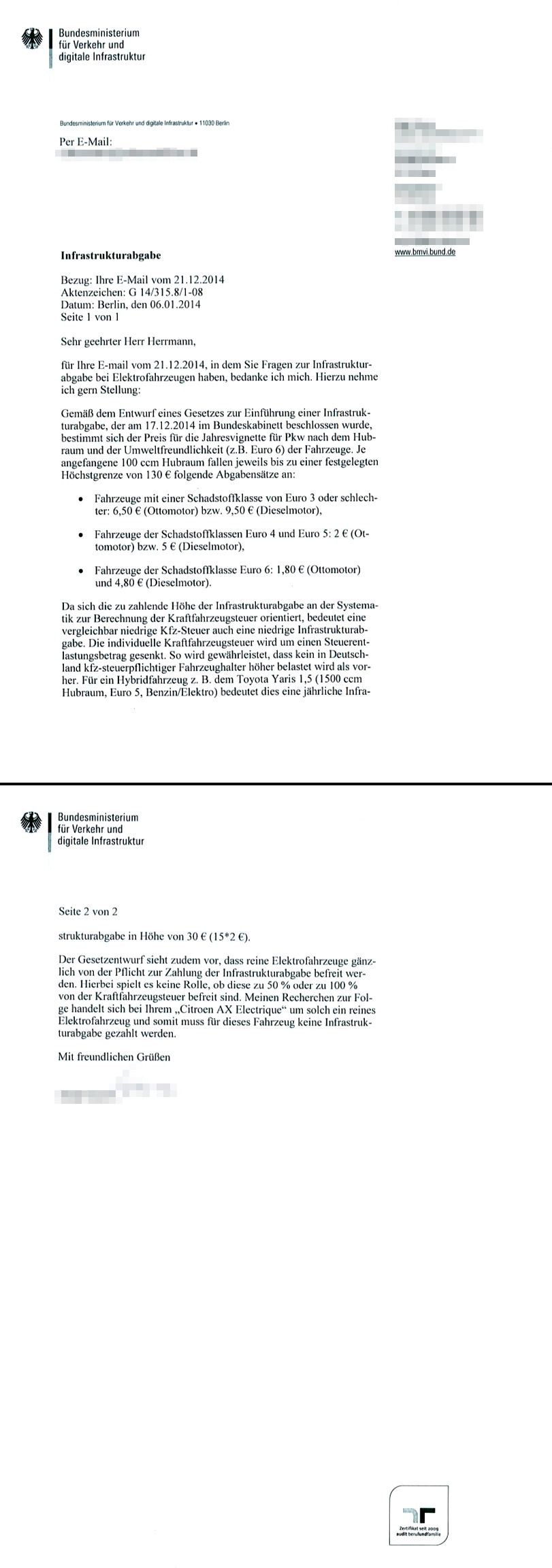

Nachfolgend die Antwort aus dem BMVI, die auf der zweiten Seite auch explizit auf das Thema Elektroauto eingeht. Vielen Dank an die Mitarbeiterinnen des BMVI für die schnelle und ausführliche Rückmeldung!

Dazu möchte ich noch die folgende Anmerkung beifügen:

Abgesehen von der Steuerbefreiung von Neufahrzeugen berechnet sich die KFZ-Steuer bei Elektrofahrzeugen zu 50% der Steuer bei Lastkraftwagen.

Rechenbeispiel zum Citroen AX Electrique:

Der Citroen AX hat ein zulässiges Gesamtgewicht von 1350kg und ist damit leichter als 2000kg. Bei LKW beträgt die Steuer damit 11,25EUR pro angefangenen 200kg zulässigem Gesamtgewicht, also 7*11,25EUR = 78,75EUR. Beim Elektrofahrzeug werden davon nur 50% fällig, also 39,375EUR, wobei auf ganze EUR abgerundet wird. Somit ergibt sich für den AX eine KFZ-Steuer in Höhe von 39EUR.

Ich hatte diesen Berechnungsschlüssel für Elektrofahrzeuge als Entrichtung einer regulären KFZ-Steuer ohne spezielle Ermäßigung aufgefaßt. Die Antwort aus dem BMVI interpretiere ich persönlich jedoch so, daß im Hinblick auf die Mauterhebung die o.g. 50% gegenüber LKW eine Steuerermäßigung darstellen und somit gemäß Punkt2) Abs.2 in o.g. Infopapier grundsätzlich zur vollständigen Befreiung von der "Infrastrukturabgabe" führen.

D.H.